Análisis de la evolución del mercado solar mundial para el segundo trimestre de 2016

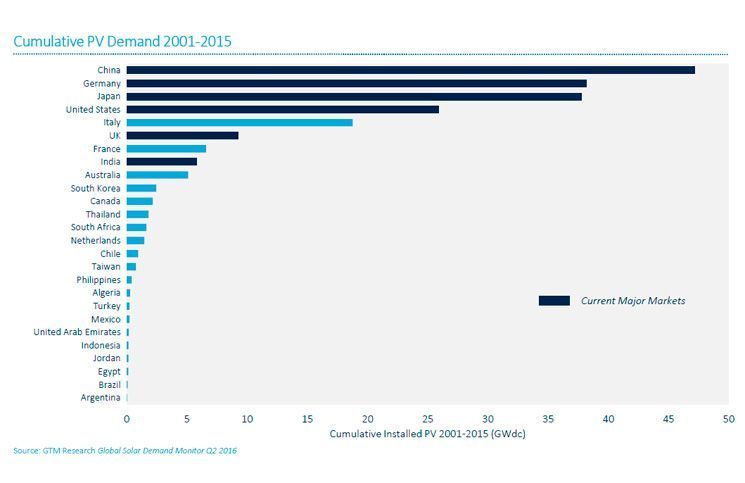

El mercado solar global ha tenido un año récord el pasado 2015, que ha sumado 14GW a su tasa anual de instalaciones solares, siendo el tamaño total del mercado de 55 GW.

El informe Global Solar Demand Monitor, elaborado por GTM Research, es un informe trimestral que aporta datos y previsiones sobre el panorama solar internacional. A través del análisis de los principales impulsores de la demanda, las políticas y los riesgos que condicionan los mercados, las compañías internacionales consiguen tener éxito en el mercado actual y prepararse para el mercado futuro.

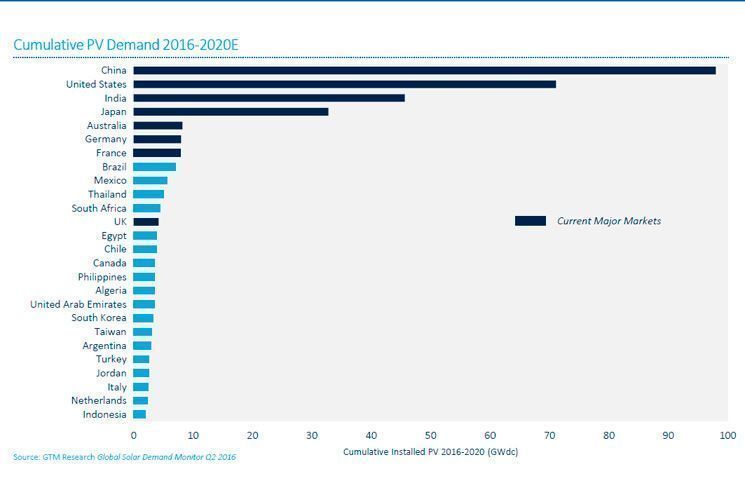

2016 tiene previsiones de convertirse en otro buen año, se espera un crecimiento del mercado de un 21%, alcanzando los 66 GW. Aunque el panorama es muy diverso, con los tres principales mercados componiendo la mayoría de la demanda, más de diez mercados principales de gran escala mundial, 20 de ellos serán multi-GW al final de la década, y los mercados de América Latina y el Medio Oriente están en crecimiento. Al mismo tiempo, las políticas solares internacionales están en un estado de cambio, en transición de los subsidios directos a la adquisición competitiva solar, lo que lleva a una dinámica de mercado más compleja y a modelos de negocio.

Existe ahora, más que nunca, la necesidad de profundizar más en los mercados más importantes para sostener el crecimiento a medida que maduran, ampliando la comprensión de los principales mercados y aquellos en aumento.

La caída del crecimiento esperado para 2016 en comparación con el pasado año marca una ligera desaceleración que profundizará en 2017. La desaceleración está ligada a la agitación política en varios de los grandes mercados – China, Japón y Reino Unido, al igual que en otros dos mercados clave – mientras que EE.UU. y la India tienen una tasa de crecimiento de tres dígitos.

China ha superado a Alemania alcanzando los 47 GW, la tasa de instalaciones acumuladas más altas a nivel mundial. Lleva superando a Alemania en número de instalaciones anuales desde el año 2013.

En el top 5, Italia ha sido eclipsada por otros al reducirse su número de instalaciones anuales a menos de 500 MW, y la posición del Reino Unido se está viendo amenazada por un importante retroceso en las políticas de apoyo a la energía solar.

Actualmente Japón y EE.UU. siguen de cerca a Alemania, llevando a ambos países a bajar puestos hacia el final de la clasificación. China ha sido el mayor mercado solar en el año 2015 con una cuota de mercado del 34%.

El top cinco de países constituirán el 75% de la demanda mundial en 2016. Este año China mantendrá su primera posición, pero lo que la cuota se reducirá al 26% debido a un aumento de la demanda en EE.UU. relacionado con su tasa de créditos para la inversión. El aumento de la demanda de los EE.UU. en 2016 lo empujará al número dos de la demanda internacional, con una cuota de mercado del 24%, casi rivalizando con la cutoa de China. EE.UU. desplazará a Japón este año, ya que la demanda de este último comienza a caer debido a la retirada de sus FiT.

El panorama de la demanda mundial se define por una diversificación sustancial ya que el crecimiento se está acelerando más allá de los principales mercados con el potencial de ofrecer +2GW cada uno para el 2020.

Latinoamérica está liderando la carga con nuevos mercados como México, Brasil y Chile que añadirán un total de 21 GW en 2020.

Oriente Medio y Turquía (MENAT) sumarán 16 GW provenientes de Argelia, Turquía, Jordania, Egipto y Emiratos A.U..

En Asia, Tailandia, Filipinas, Corea del Sur, Taiwán e Indonesia, se añadirán 15 GW en 2020, aparte de los gigantes de China, India, Japón y Australia. El este de Asia, liderado por China, aunque también reforzada por Japón, Corea del Sur, Taiwán y Australia ha sido la responsable de la mayor parte de la demanda mundial en 2015, con un 58%. Asia oriental conservará su liderazgo, pero perderá una considerable cuota de mercado en 2016 a favor del sur de Asia debido a la duplicación de la demanda de India y de América del Norte, debido al pico de demanda de EE.UU..

Europa está lista para un cambio de tendencia en los próximos años, después de haber perdido una considerable cuota de mercado en los últimos años, culminando en una pérdida del 5% entre 2015-2016. América Latina ofrece un crecimiento excepcionalmente alto – que crecerá un 100% en 2016 y un 28% en un cómputo anual entre 2016-2020.

Con su última subasta, México ha dado un salto y se prevé que iguale a Brasil, con una demanda acumulada de 7 GW hasta el año 2020. América Latina también ofrece varios mercados más pequeños que ofrecen demandas oportunistas de 3GW acumulados entre América Central y el Caribe. En el resto de América del Sur, Argentina y Perú están emergiendo en fuertes mercados de demanda.

Co., Ltd.")