El mercado solar de EE.UU. agrega 10,6 GW de fotovoltaica en 2017, las comunidades solares crecen

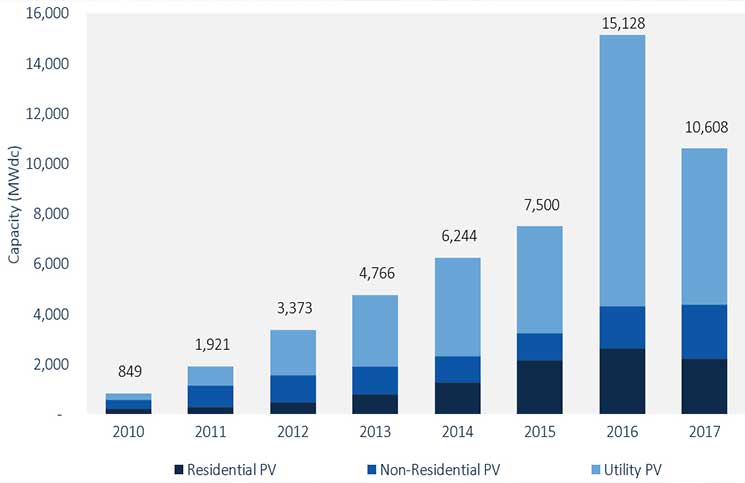

En 2017, el mercado solar de EE.UU. se expandió, sumando una potencia fotovoltaica del orden de dos dígitos en gigavatios por segundo año consecutivo. De acuerdo con el informe U.S. Solar Market Insight Report 2017 Year-in-Review publicado recientemente por GTM Research y la Asociación de Industrias de Energía Solar (SEIA), la industria solar instaló 10,6 GW de nueva potencia fotovoltaica en 2017, liderada por un fuerte crecimiento en los segmentos corporativo y de comunidades solares.

Si bien el crecimiento general disminuyó con respecto a los 15 GW instalados en 2016, año record, la adición de potencia del año pasado aún representa un crecimiento del 40% sobre el total instalado en 2015.

El segmento no residencial tuvo su momento en 2017, creciendo un 28% respecto al año anterior, alcanzando su cuarto año consecutivo de crecimiento anual. El año pasado, en particular, se produjo una «explosión» en el mercado de las comunidades solares, liderado por Minnesota y Massachusetts.

Minnesota encabezó un año sobresaliente para las comunidades solares, con más megavatios instalados en ese estado que el total instalado en este segmento en EE.UU. en todo 2016. GTM Research espera que el mercado de las comunidades solares se diversifique geográficamente en 2018, con Maryland y Nueva York como mercados clave de crecimiento para este subsegmento a partir de este año.

Sin embargo, los segmentos residencial y comercial vieron caer las instalaciones respecto al año anterior por primera vez desde que GTM Research y SEIA comenzaron a publicar este informe en 2010.

La desaceleración anual del segmento comercial en 2017 se esperaba, en gran medida debido a la afluencia masiva de instalaciones observada en 2016, ya que los proyectos se completaron apresuradamente antes de la expiración anticipada del 30% del ITC federal. El informe señala que la incertidumbre en torno a las tarifas de la Sección 201 causó que muchos proyectos se pospusieran o cancelaran, mientras que las demoras en la interconexión y la cancelación del proyecto PURPA provocaron que muchos proyectos se extendieran hasta 2018.

De los 10 principales mercados estatales para la energía solar residencial en 2016, solo dos registraron un crecimiento anual en 2017. Sin embargo, 25 de los 44 estados estudiados en el informe vieron un crecimiento anual en instalaciones fotovoltaicas residenciales anuales con varios estados subiendo en la clasificación.

Florida logró entrar en los 10 estados principales por primera vez desde 2011, saltando al puesto Nº 10 en cuanto a potencia instalada acumulada. En el último año, Carolina del Sur también registró grandes avances, subiendo 9 puestos en el nuevo ranking hasta el puesto 18.California y Carolina del Norte siguen siendo los dos estados solares más grandes después de agregar en 2017 la primera y segunda mayores potencias, respectivamente.

Debido a los cambios de políticas federales y estatales y la dinámica del mercado, GTM Research redujo el pronóstico de su caso base para 2018-2022 en un 13%. Aún así, se espera que la potencia fotovoltaica total instalada en EE.UU. se duplique con creces en los próximos cinco años, y para 2023, se instalarán anualmente más de 15 GW de potencia fotovoltaica.