La generación de electricidad con biomasa aumentará considerablemente en 2026

En todo el mundo, hay operativas más de 3.500 centrales eléctricas de biomasa, que generan electricidad y calor a partir de biomasa sólida, alcanzando una potencia instalada de 52,8 GWel. En un año, se han puesto en marcha 200 plantas de biomasa con una potencia conjunta de casi 3 GWel. Las tasas de crecimiento significativas en Asia están compensando el desarrollo menos dinámico en los mercados clave europeos. Al mismo tiempo, la consolidación y la globalización continuaron entre los proveedores de tecnología en 2017. Estos son algunos de los resultados de un reciente informe de mercado de ecoprog, llamado Biomass to Power.

El mercado de las centrales eléctricas de biomasa está estimulado principalmente por los subsidios a las energías renovables, especialmente en Europa, donde ya se habían introducido los primeros esquemas de apoyo para la generación de electricidad a partir de biomasa sólida en los años noventa.

Por el contrario, la disponibilidad de combustible es el factor determinante en Norteamérica y Latinoamérica, así como en muchos mercados asiáticos, ya que los niveles de subsidio son a menudo más bajos que en Europa. Norteamérica y Europa utilizan principalmente madera para generar energía, mientras que los países de Latinoamérica queman principalmente bagazo, un residuo de la industria de la caña de azúcar. Residuos agrícolas tales como la paja, la cáscara de arroz y racimos de frutas vacías de la industria del aceite de palma son los principales combustibles en Asia.

Lo que todas las plantas tienen en común es su intensa utilización del calor residual (cogeneración). Alrededor del 60% de las plantas de biomasa se encuentran en emplazamientos industriales. Muchas de ellos se alimentan con residuos de producción local (racimos de fruta de aceite de palma, bagazo, residuos de procesamiento de madera) y, a su vez, entregan calor al proceso de producción. Alrededor del 30% de todas las instalaciones están conectadas a redes de calefacción urbana; la mayoría de ellos se encuentran en regiones más frías, como Europa Central y Escandinavia. Alrededor del 10% de las plantas de biomasa solo generan eléctricidad y no usan su calor residual, muchas de ellos están ubicadas en China, donde la utilización del calor residual no es un requisito para obtener subsidios.

El desarrollo del mercado depende de qué cómo de rentables sean los subsidios a las energías renovables, especialmente en Europa. Muchos mercados están saturados después de muchos años de subsidios, lo que hace que la construcción de nueva potencia solo valga la pena con la concesión de subsidios más generosos. Además, Europa tiene menos residuos agrícolas que se puedan utilizar para la recuperación térmica que otras regiones.

Como las plantas ya existentes funcionan con altos costes operativos, muchos países europeos están reduciendo los subsidios a las energías renovables. Por ejemplo, Reino Unido decidió no seguir organizando rondas de asignación de energías renovables después de 2019. En septiembre de 2017, Polonia pospuso su muy anticipada subasta de biomasa indefinidamente. Esta subasta se planificó inicialmente para octubre de 2017. Rumania tampoco parece considerar la reintroducción de los subsidios a las renovables.

Otros países europeos, sin embargo, están fortaleciendo el apoyo de a las renovables. Holanda decidió un plan de apoyo de 8.000 M para 2018, que es tanto como en 2017. Finlandia va a establecer un nuevo sistema de subastas en 2018/2019, que también incluirá a las producción de electricidad con biomasa.

A nivel mundial, los sistemas de subsidios no cambiaron significativamente en el último año. Sin embargo, Argentina debe mencionarse como un caso especial: en 2017, el país aprobó subsidios para 14 centrales de biomasa con una potencia de 117 MWel y también anunció la próxima subasta para 2018.

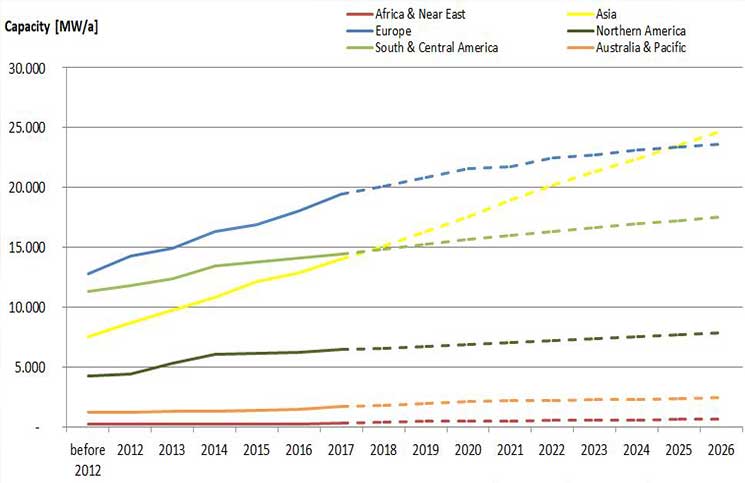

El mercado mundial de BMPP continuará desarrollándose dinámicamente hasta 2026. En todo el mundo, se construirán otros 2.000 BMPP con una capacidad instalada de más de 25 GWel. Alrededor del 50% de este aumento ocurrirá en Asia y especialmente en los mercados clave de China e India. América del Norte y América del Sur seguirán siendo mercados atractivos para la generación eléctrica de biomasa sólida, principalmente Brasil, Canadá y Estados Unidos. Sin embargo, el nivel general de subsidios en Europa continuará disminuyendo a la luz de los altos costos y los aspectos ecológicos (sostenibilidad). Europa se convertirá en un mercado menos dinámico.

Como resultado de las tendencias descritas anteriormente, la consolidación y la globalización de los proveedores de tecnología continuó en 2017. Por ejemplo, Amec Foster Wheeler Group (hoy Wood Group) con sede en Reino Unido vendió su negocio de combustión en lecho fluidizado al proveedor de tecnología japonés Sumitomo. El proveedor danés de tecnología Burmeister & Wain Scandinavian Contractor, parte del grupo japonés Mitsui Group, se hizo cargo del fabricante de plantas con problemas financieros Burmeister & Wain Energy. El proveedor danés de tecnología Babcock & Wilcox Vølund recibió un programa de reducción de costes de la empresa matriz estadounidense Babcock & Wilcox, que incluyó el despido del 30% del personal.

Co., Ltd.")