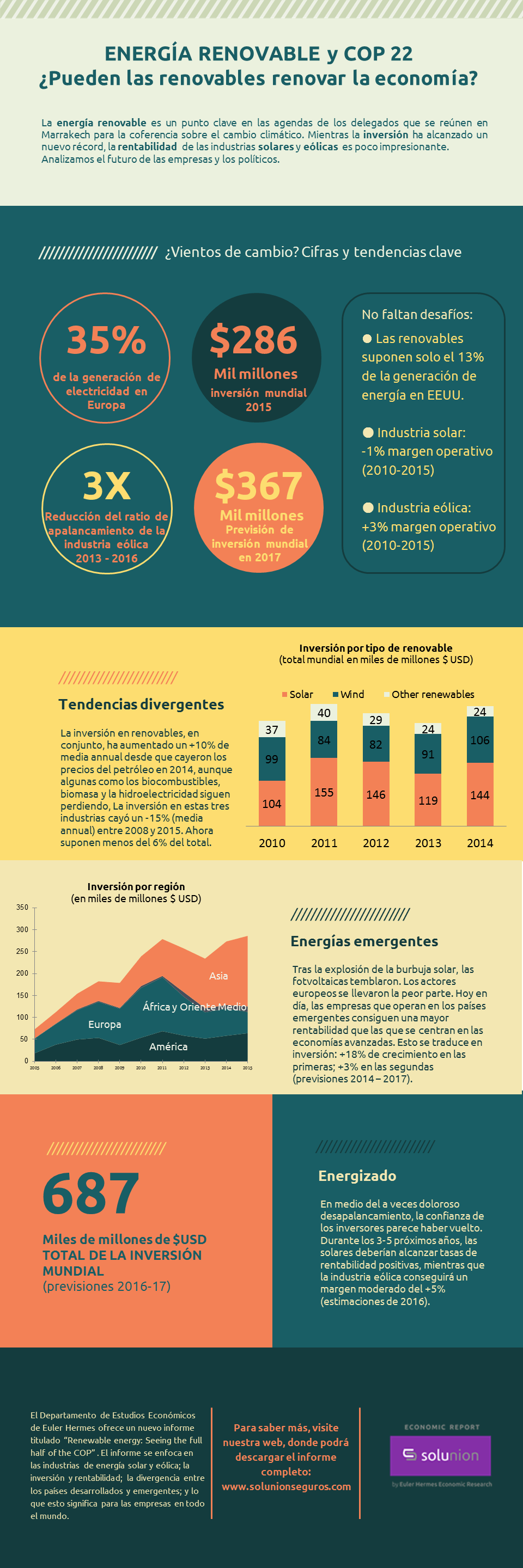

La inversión mundial en renovables podría superar 367.000 M$ en 2017

El pasado año, las energías renovables representaron el 35% de la generación de electricidad (en GWh) en Europa frente al 13% en EE.UU., mientras que los combustibles representaron el 38% de la generación eléctrica en Europa, en comparación con el 68% de EE.UU. Sin embargo, es posible que estas cuotas de mercado aumenten, ya que se espera un incremento de las inversiones mundiales en energías renovables, a pesar del largo periodo de bajos precios del petróleo.

De hecho, la evolución de los precios del petróleo ha afectado negativamente al ritmo de crecimiento de las energías renovables, ya que la correlación entre el precio del petróleo y la inversión en energías renovables terminó en 2013.

En conjunto, las inversiones en renovables han crecido un 10% de media anual desde el desplome del -60% del precio del petróleo en 2014, y registraron un nuevo récord histórico de 286.000 M$ en 2015. Sin embargo, esta tendencia no afecta de la misma manera a las distintas energías. Desde entonces, se ha invertido principalmente en renovables: solar (110.000 M$ en 2015, +80% respecto a 2007) y eólica (161.000 M$, +313%).

Por el contrario, las inversiones en otras renovables como los biocombustibles, la biomasa y la energía hidroeléctrica, han disminuido un -15% de media anual entre 2008 y 2015, hasta situarse en 20.000 M$, lo que supone menos del 6% del total de inversiones anuales en energías renovables en conjunto.

Los biocombustibles han sufrido la burbuja de 2008. Con un precio de materias primas muy caro, las inversiones en biocombustibles renovables se desplomaron un 11% anual en promedio entre 2005 y 2015.

La biomasa renovable no pudo soportar ningún obstáculo después del comienzo de esta década, razón por la cual entre 2005 y 2015 las inversiones en biomasa renovable disminuyeron de media un 3% anual.

El problema con la energía hidroeléctrica es simple. A nivel mundial, hay pocos lugares nuevos donde se pueden construir presas. Y en lo que respecta a las represas, el abastecimiento de agua es una cuestión importante, así como las disputas políticas entre países, cuando no están en guerra entre sí. Esto explica por qué las nuevas inversiones en energía hidroeléctrica disminuyeron una media de un 6% anual en 2005-2015.

El sector eólico toma aire tras la carrera de obstáculos

Durante los últimos diez años, los márgenes de explotación del sector eólico no consiguieron superar el 5% de media anual. Además, los planes de reestructuración implementados en las eólicas explican que el margen neto tardase tres años en volver a situarse en terreno positivo. La recuperación de estos márgenes netos, previstos en torno al 5% este año, ha sido consecuencia de la disminución de la deuda durante los dos últimos años. Como resultado, el apalancamiento debería ser inferior al -20% a finales de año.

El sector solar aún deberá esforzarse para dejar atrás el pasado

La industria solar experimentó tres años consecutivos de devastadoras pérdidas financieras desde 2011. Además, se ha comprobado que será complicado que vuelvan a conseguir los márgenes de explotación anteriores, que superaron el nivel del +20% en la última década, a excepción de 2009. En 2013, la media de apalancamiento del sector solar se disparó hasta un máximo histórico del 140%. Esto explica por qué la tasa de margen neto se desplomó tan agudamente en 2012. Los planes de reestructuración, especialmente en los países occidentales, agravaron la situación. Recuperar los márgenes de explotación anteriores será complicado ya que se espera que el apalancamiento se mantenga a un nivel elevado del 85% este año.

Regresa el apetito inversor

Los inversores financieros parecen haber recuperado cautelosamente la confianza y en los últimos dos años las inversiones en energías renovables vuelven a aumentar. Se prevé que el total mundial de inversiones supere los 327.000 M$ el próximo año.

Las inversiones en energías renovables de los países desarrollados aumentarán un 3% anual entre 2014 y 2017, mientras que en las economías en desarrollo, el crecimiento alcanzaría el +18% anual, durante el mismo periodo. Asia se ha convertido en un jugador importante y en 2014 igualó la cifra de inversión en energías renovables de las economías avanzadas. Además, se espera que sus progresos en este sector se aceleren a medio plazo.

Co., Ltd.")