Mercado de almacenamiento de energía, principales actores, nuevas tecnologías y competidores

Varios proyectos de almacenamiento de energía que estaban en construcción a principios de este año entraron en operación comercial en el tercer trimestre. Los anuncios de nuevos proyectos son habituales, y la industria mundial de almacenamiento de energía continúa explorando diferentes casos de negocio que hagan rentables los sistemas de almacenamiento de energía. Aplicaciones innovadoras como la integración de las energías renovables y los sistemas «detrás del contador» se están volviendo económicamente atractivas, lo que resulta en que continuamente se abren nuevos mercados geográficos.

De acuerdo con Navigant Research, las baterías de iones de litio (Li-ion) siguen siendo la principal forma de almacenamiento de los nuevos proyectos en todo el mundo, representando el 83% de la nueva capacidad de almacenamiento anunciada durante el tercer trimestre del año (excluyendo el almacenamiento por bombeo). Las baterías de Li-ion son la tecnología más popular para los segmentos de mercado en auge: los sistemas de almacenamiento distribuidos y las aplicación «detrás del contador».

También es notable en el mercado el aumento de proyectos anunciados que utilizan baterías de flujo y los sistemas de baterías híbridas. Los sistemas híbridos presentan ventajas porque pueden proporcionar múltiples servicios a la red, sobre la base de condiciones dinámicas y requisitos específicos. Aunque durante 2016 se ha registrado actividad en varias regiones, Norteamérica sigue siendo el mayor mercado para nuevos anuncios de proyectos de almacenamiento. Se estima que en lo que va de año se han anunciado nuevos sistemas de almacenamiento con una potencia de 1.997,3 MW a instalarse en todo el mundo, aproximadamente el 15,8% proviene de Norteamérica.

El papel de integrador de sistemas

A medida que la industria de almacenamiento de energía continúa en desarrollo, el papel del integrador de sistemas es cada vez más importante. Los integradores son responsables de maximizar el valor de un sistema, al permitir captar todas las fuentes de ingresos disponibles, lo que garantiza la disponibilidad constante, y maximiza la vida del sistema. Cada vez se les pedirá a los sistemas de almacenamiento de energía que sirvan a diferentes aplicaciones, que van desde servicios auxiliares de corta duración y alta a servicios para balanceo temporal de energía. Los integradores de sistemas son responsables de gestionar esta complejidad mediante el diseño de sistemas que puedan proporcionar el máximo valor tanto a la red como a los propietarios del sistema.

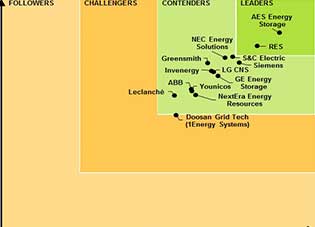

Una nueva tendencia en el segmento de la integración de sistemas de almacenamiento de energía a escala comercial, es la creciente diversidad de los antecedentes de los principales actores. Un informe de Navigant Research estudia empresas con experiencia en el desarrollo de proyectos renovables, compañías eléctricas, equipos y servicios de red eléctrica, fabricación de baterías, servicios de ingeniería civil y eléctrica, y sistemas innovadores de gestión de energía. De acuerdo con el informe las principales compañías en este sector son: AES Energy Storage, RES, S&C Electric, Siemens, NEC Energy Solutions, Greensmith, LG CNS, Invenergy, GE Energy Storage y ABB.

Los integradores de sistemas emergentes, como los líderes, han aprovechado su experiencia para proporcionar una gama de soluciones flexibles que incluyen el desarrollo completo del proyecto llave en mano. Tal modelo permite un enfoque más abierto a la satisfacción de las necesidades de varios clientes y se espera que permitirá que los negocios de las empresas escalen rápidamente.

Empresas de baterías avanzadas de nueva generación

A pesar de los progresos realizados con tecnologías comercialmente disponible como el ion de litio (Li-ion), baterías avanzadas de plomo-ácido, flujo, y sales fundidas, el camino hacia la comercialización de nuevas químicas para baterías continúa. Se proyecta que en los próximos años sean comercializadas varias nuevas químicas de baterías avanzadas. Mientras tanto, las necesidades de almacenamiento de energía motriz de transporte serán cubiertas por baterías de iones de litio disponibles en el mercado durante la próxima década. La mayoría de las baterías de almacenamiento de energía estacionaria vinculadas a la red será de ion-litio, junto con una mezcla de baterías avanzadas de plomo-ácido, flujo, y de sulfuro de sodio (NAS). No se espera que el crecimiento de las ventas de baterías avanzadas de químicas pre-comerciales de próxima generación (NGAB) en ambos sectores se acelere hasta 2021-2025.

Se prevé que la tecnología de litio de estado sólido (Li-SS) sea la primera nueva química de baterías para el sector transporte, y baterías avanzadas de flujo probablemente serán la primera tecnología nueva para el sector de almacenamiento de energía estacionaria. Las empresas que trabajan en la comercialización de tecnologías de químicas pre-comerciales de próxima generación, que se asocien con empresas bien establecidas en el campo de la tecnología de baterías de iones de litio y con empresas energéticas disfrutarán de una ventaja estratégica.

Navigant Research anticipa que aquellas empresas que muestren progresos hacia la comercialización probablemente recibirán inversión o serán adquiridas por las actuales líderes de la tecnología de ion-litio. En 4-6 años, estas empresas de tecnología de baterías de iones de litio bien establecidas estarán bien posicionados para añadir tecnologías a su fabricación, cadena de suministro y canales de venta.

De acuerdo con Navigant Research las empresas bien posicionadas son: Lockheed Martin Energy, Sion POwer, Seeo, Solid Power, ESS Inc., 24M, Nohm Technologies, Sakti3, OXIS Energy y WattJoule.