Aumenta la inversión en almacenamiento de energía a medida que los costes de las baterías se reducen a la mitad en la próxima década

Las instalaciones de almacenamiento de energía, incluidas las baterías estacionarias utilizadas en ocho aplicaciones, pero excluyendo la hidroeléctrica de bombeo, en todo el mundo, se multiplicarán exponencialmente, de un modesto 9 GW/17 GWh desplegado hasta 2018 a 1.095 GW/2.850 GWh para 2040, según el último pronóstico de la empresa de investigación BloombergNEF (BNEF).

Según las estimaciones de BNEF, este auge de 122 veces del almacenamiento estacionario de energía durante las próximas dos décadas requerirá una inversión de 662.000 M$, y será posible gracias a una fuerte disminución del coste de las baterías de ion de litio, además de una reducción del 85% en el período 2010-18.

El informe Energy Storage Outlook 2019 de BNEF predice una reducción a la mitad de los costes de las baterías de ionde litio por kWh para 2030, a medida que la demanda despega en dos mercados diferentes: almacenamiento estacionario y vehículos eléctricos. El informe continúa modelando el impacto de esto en un sistema eléctrico global cada vez más penetrado por eólica y solar de bajo coste.

Dos grandes cambios en el informe son que BNEF ha aumentado su estimación de la inversión que se destinará al almacenamiento de energía para 2040 en más de 40.000 M$, y que BNEF ahora piensa que la mayoría de la nueva capacidad será a gran escala, en lugar de aplicaciones «detrás del contador» en hogares y negocios.

El análisis de BNEF sugiere que se pueden usar baterías más baratas en más y más aplicaciones. Estas incluyen el desplazamiento de energía (mover en el tiempo el suministro de electricidad a la red, a menudo debido al exceso de generación de solar y eólica), alcanzar el máximo en el sistema de energía al por mayor (para gestionar picos de demanda), así como para los clientes que buscan ahorrar en sus facturas de energía comprando electricidad a horas baratas y usándola más tarde.

A corto plazo, el almacenamiento de energía renovable, especialmente el almacenamiento de energía solar, se ha convertido en un importante motor para la instalación de baterías. Esto configura una nueva era para las energías renovables despachables, basada en nuevas estructuras contractuales entre el desarrollador y la red.

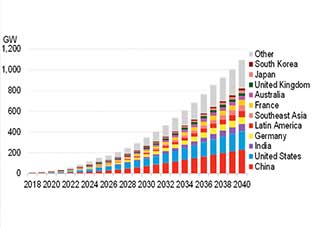

Solo 10 países están en camino de representar casi las tres cuartas partes del mercado mundial en términos de potencia instalada, según el pronóstico de BNEF. Corea del Sur es el mercado líder en 2019, pero pronto cederá esa posición, con China y EE.UU. muy por delante en 2040. Los mercados significativos restantes incluyen India, Alemania, Latinoamérica, el sudeste asiático, Francia, Australia y Reino Unido.

Se está desarrollando una transición fundamental en el sistema eléctrico y el sector del transporte. La caída de costes de las energías eólica, solar y de las baterías significa que la energía eólica y solar constituirán casi el 40% de la electricidad mundial en 2040, frente al 7% actual. Mientras tanto, los vehículos eléctricos de pasajeros podrían convertirse en un tercio de la flota mundial de vehículos de pasajeros para 2040, en comparación con menos del 0,5% actual, lo que agregaría una gran escala al sector de fabricación de baterías.

La demanda de almacenamiento aumentará para equilibrar la mayor proporción de generación renovable variable en el sistema eléctrico. Las baterías se elegirán cada vez más para gestionar esta dinámica combinación de oferta y demanda.

El informe revela que el almacenamiento de energía se convertirá en una alternativa práctica para la generación de electricidad de nueva construcción o el refuerzo de la red. El almacenamiento «detrás del contador» también se utilizará cada vez más para proporcionar servicios del sistema además de aplicaciones de cliente.

Se prevé que la demanda total de baterías de los sectores de almacenamiento estacionario y transporte eléctrico será de 4.584 GWh para 2040, lo que brinda una gran oportunidad para los fabricantes de baterías y la minería de metales componentes como el litio, el cobalto y el níquel.

Co., Ltd.")