El World Energy Outlook 2020 muestra cómo la respuesta a la crisis del Covid puede remodelar el futuro de la energía

La crisis del Covid-19 ha causado más trastornos que cualquier otro evento en la historia reciente, dejando cicatrices que perdurarán por muchos años. Pero si este trastorno finalmente ayuda o dificulta los esfuerzos para acelerar la transición hacia la energía limpia y alcanzar los objetivos internacionales de energía y clima dependerá de cómo respondan los gobiernos a los desafíos actuales.

World Energy Outlook 2020, la publicación insignia de la AIE, se centra en el período crucial de los próximos 10 años, explorando diferentes caminos para salir de la crisis. El nuevo informe proporciona el último análisis de la IEA sobre el impacto de la pandemia: la demanda mundial de energía se reducirá en un 5% en 2020, las emisiones de CO2 relacionadas con la energía en un 7% y la inversión en energía en un 18%. La nueva edición del WEO: compara cuatro escenarios diferentes que muestran cómo podría desarrollarse el sector energético.

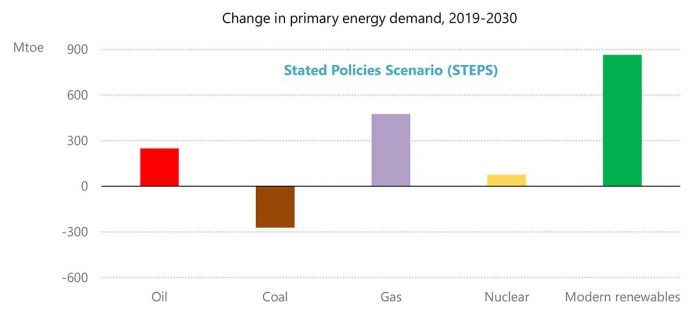

En el escenario Stated Policies, que refleja las intenciones y los objetivos de las políticas ya anunciadas, la demanda mundial de energía se recupera a su nivel anterior a la crisis a principios de 2023. Sin embargo, esto no sucede hasta 2025 en caso de una pandemia prolongada y una depresión más profunda, como se muestra en el escenario Delayed Recovery. El crecimiento más lento de la demanda reduce las perspectivas de precios de petróleo y el gas en comparación con las tendencias anteriores a la crisis. Pero las grandes caídas en la inversión aumentan el riesgo de volatilidad futura del mercado.

Las renovables asumen un papel protagonista en todos los escenarios, con la solar en el centro del escenario. Las políticas de apoyo y las tecnologías en proceso de maduración están permitiendo acceso a capital muy barato en los principales mercados. La fotovoltaica es ahora consistentemente más barata que las nuevas plantas de energía alimentadas con carbón o gas en la mayoría de los países, y los proyectos solares ahora ofrecen algunos de los costes de electricidad más bajos jamás vistos. En el escenario Stated Policies, las renovables cubren el 80% del crecimiento de la demanda mundial de electricidad durante la próxima década. La hidroeléctrica sigue siendo la mayor fuente renovable, pero la solar es la principal fuente de crecimiento, seguida de la eólica terrestre y marina.

WEO-2020 muestra que el fuerte crecimiento de las renovables debe ir acompañado de una sólida inversión en redes eléctricas. Sin una inversión suficiente, las redes serán un eslabón débil en la transformación del sector energético, con implicaciones para la fiabilidad y seguridad de suministro.

Los combustibles fósiles enfrentan diversos desafíos. La demanda de carbón no vuelve a niveles anteriores a la crisis en el escenario Stated Policies, y su participación en el mix energético de 2040 cae por debajo del 20% por primera vez desde la Revolución Industrial. Pero la demanda de gas natural crece significativamente, principalmente en Asia, mientras que el petróleo sigue siendo vulnerable a las principales incertidumbres económicas derivadas de la pandemia.

Los peores efectos de la crisis se sienten entre los más vulnerables. La pandemia ha revertido varios años de descenso en el número de personas en el África subsahariana sin acceso a la electricidad. Y el aumento de los niveles de pobreza puede haber hecho que los servicios básicos de electricidad sean inasequibles para más de 100 millones de personas en todo el mundo que ya tenían conexión eléctrica.

Se prevé que las emisiones globales se recuperen más lentamente que después de la crisis financiera de 2008-2009, pero el mundo todavía está muy lejos de una recuperación sostenible.

Un cambio radical en la inversión en energía limpia ofrece una forma de impulsar el crecimiento económico, crear empleos y reducir emisiones. Este enfoque aún no ha aparecido de manera prominente en los planes propuestos hasta la fecha, excepto en la UE, UK, Canadá, Corea, Nueva Zelanda y un puñado de otros países.

En el escenario Sustainable Development, que muestra cómo encaminar al mundo hacia la consecución de los objetivos de energía sostenible en su totalidad, la implementación completa del Plan de Recuperación Sostenible de la IEA lleva a la economía energética global por un camino diferente después de la crisis. Además del rápido crecimiento de las tecnologías solar, eólica y de eficiencia energética, los próximos 10 años verían una gran ampliación de la captura, utilización y almacenamiento de hidrógeno y carbono, y un nuevo impulso detrás de la energía nuclear.

Una parte importante de esos esfuerzos tendría que concentrarse en reducir las emisiones de la infraestructura energética existente, como plantas de carbón, acerías y fábricas de cemento. De lo contrario, los objetivos climáticos internacionales quedarán fuera de alcance, independientemente de las acciones en otras áreas. Un nuevo análisis detallado en el WEO-2020 muestra que si la infraestructura energética actual continúa funcionando de la misma manera que lo ha hecho hasta ahora, produciría un aumento de temperatura de 1,65 °C.

A pesar de estos importantes desafíos, la visión de un mundo con cero emisiones netas se está enfocando cada vez más. El ambicioso camino trazado en el escenario Sustainable Development se basa en que los países y las empresas alcancen sus objetivos anunciados de cero emisiones netas a tiempo y en su totalidad, lo que llevará al mundo entero a cero neto para 2070.

Alcanzar ese punto dos décadas antes, como en el nuevo caso de Emisiones Netas Cero para 2050, exigiría un conjunto de acciones adicionales dramáticas durante los próximos 10 años. Lograr una reducción de alrededor del 40% en las emisiones para 2030 requiere, por ejemplo, que las fuentes de bajas emisiones proporcionen casi el 75% de la generación de electricidad mundial en 2030, frente a menos del 40% en 2019, y que más del 50% de los automóviles de pasajeros vendidos en todo el mundo en 2030 sean eléctricos, frente al 2,5% en 2019. La electrificación, la innovación, los cambios de comportamiento y las ganancias masivas de eficiencia jugarían un papel importante. Ninguna parte de la economía energética podría quedarse atrás, ya que es poco probable que otra pueda moverse lo suficientemente rápido para compensar la diferencia.

Los cuatro escenarios

- Escenario Stated Policies (STEPS), en el que el Covid-19 se controla gradualmente en 2021 y la economía mundial vuelve a los niveles anteriores a la crisis el mismo año. Este escenario refleja todas las intenciones y objetivos políticos anunciados a día de hoy, en la medida en que estén respaldados por medidas detalladas para su realización.

- Escenario Delayed Recovery (DRS) está diseñado con los mismos supuestos de política que en el escenario STEPS, pero una pandemia prolongada causa daños duraderos a las perspectivas económicas. La economía global regresa a su tamaño anterior a la crisis en 2023, y la pandemia marca el comienzo de una década con la tasa más baja de crecimiento de la demanda de energía desde la década de 1930.

- Escenario Sustainable Development (SDS), un aumento en las políticas e inversiones de energía limpia encamina al sistema energético para alcanzar los objetivos de energía sostenible en su totalidad, incluido el Acuerdo de París, el acceso a la energía y los objetivos de calidad del aire. Los supuestos sobre salud pública y economía son los mismos que en el escenario STEPS.

- Emisiones Netas Cero para 2050 (NZE2050) amplía el análisis del escenario SDS. Un número creciente de países y empresas tiene como objetivo las emisiones netas cero, generalmente para mediados de siglo. Todo esto se logra en el escenario SDS, lo que pone las emisiones globales en camino hacia cero neto para 2070. El NZE2050 incluye el primer modelo detallado de la IEA de lo que se necesitaría en los próximos diez años para poner las emisiones globales de CO2 en camino hacia el cero neto para 2050.