La fotovoltaica ya da trabajo a más de 29.000 personas

Con motivo de la presentación de su Informe Anual, la Unión Española Fotovoltaica (UNEF) ha compartido las principales cifras de evolución del sector fotovoltaico durante 2018, las cuales ponen de manifiesto que esta tecnología ya es la forma más barata de producir electricidad para aquellos países con buen recurso solar.

Su liderazgo dentro de las energías renovables se debe sobre todo a su continuo aumento de competitividad económica, que ha reducido sus costes hasta un 95% en la última década y que todavía tiene margen para seguir abaratándolos en los próximos años.

Este factor ha supuesto un nuevo récord mundial de nueva potencia fotovoltaica instalada en 2018, que ha alcanzado los 94,2 GW, un 0,5% más de lo instalado en 2017 y un 31% más respecto a 2016. En el panorama internacional, que ya cuenta con un total de 480 GW de potencia fotovoltaica acumulada, China sigue siendo el motor fotovoltaico del mundo.

Nuevo marco legislativo europeo

A nivel europeo, el sector consolidó su tendencia de crecimiento en 2018 con 11,3 GW nuevos instalados, lo que supone un 23% más respecto a 2017 y que permite alcanzar la cifra de 125,8 GW de potencia fotovoltaica total acumulada. El país que más potencia instaló fue Alemania (+ 2,95 GW) y en cuanto al total de potencia acumulada, los países que se encuentran en el top 5 son: Alemania (45,9 GW), Italia (20,11 GW), Reino Unido (13,4 GW), Francia (9,4 GW) y España (5,1 GW).

En ámbito de política energética, cabe destacar la aprobación de las directivas y reglamentos del Paquete de medidas “Energía Limpia para todos los Europeos”, en las cuales se aumentaron los objetivos a 2030 al 32% para las energías renovables y hasta el 32,5% para eficiencia energética; se reconoció el derecho al autoconsumo sin cargos, la eliminación de las barreras administrativas y regulatorias a estas instalaciones y a los PPAs y la prohibición de la retroactividad.

Sector fotovoltaico en España y la transición ecológica

En nuestro país la fotovoltaica continúa creciendo de la mano del autoconsumo: de los 262 MW nuevos instalados en 2018, el 90% corresponde a este tipo de instalaciones, mientras que el 10% restante (26 MW) proviene de plantas fotovoltaicas conectadas a la red.

En comparación con el año 2017, cuando se instalaron 135 MW nuevos, la potencia fotovoltaica instalada en 2018 ha aumentado un 94%. Así, España ya alcanza los 5,1 GW de potencia fotovoltaica acumulada, situándose como el quinto país de Europa con más GW.

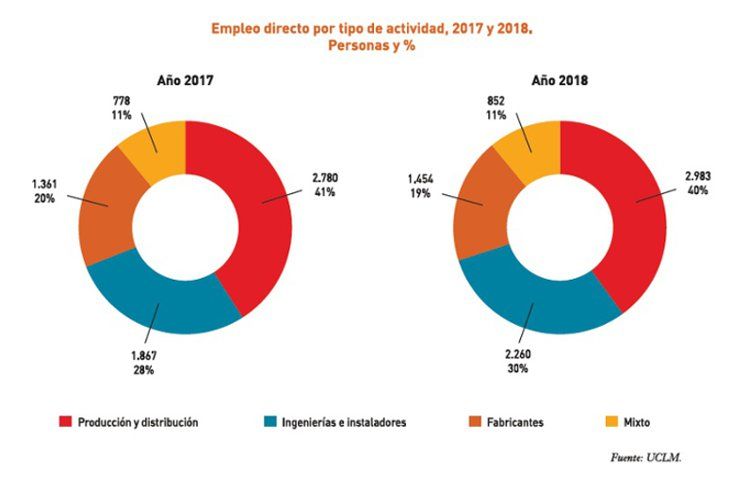

Este crecimiento del sector fotovoltaico ha generado un impacto positivo también a nivel económico y social. La contribución del sector fotovoltaico al PIB nacional ha crecido un 19% con respecto a 2017, situándose en 5.119 millones de euros, y el número total de empleos generados por el sector superó los 29.000, registrando un aumento del 19% con respecto al año anterior.

En ámbito de política energética, los hitos a destacar de 2018 son la presentación del Plan Nacional Integrado de Energía y Clima (PNIEC), que establece un objetivo de 27 GW nuevos de potencia fotovoltaica a instalar a 2030, y la aprobación del Real Decreto-Ley 15/2018, que ha supuesto un cambio radical de paradigma para el autoconsumo, al reconocer el derecho a autoconsumir energía eléctrica sin cargos, el derecho al autoconsumo compartido, la simplificación administrativa y técnica, la seguridad jurídica y la no retroactividad.

Perspectivas y desafíos para las plantas fotovoltaicas de generación

En 2019 se espera la instalación de entre 3 y 4 GW de proyectos fotovoltaico y actualmente, de todos los proyectos fotovoltaicos que han solicitado los permisos de acceso y conexión a la red, hay 43,6 GW autorizados y 69,1 GW en proceso de tramitación, según los datos de REE.

De cara a la instalación de esta nueva potencia, el sector ha reafirmado su compromiso para tomar las acciones necesarias para reducir su impacto en el medioambiente e incluso revertirlo en acciones positivas a nivel local y global.

Mirando al futuro, UNEF ha remarcado la importancia de contar con un procedimiento de acceso y conexión a la red transparente, ágil y que garantice igualdad de condiciones para todos los actores. Para conseguirlo, ha marcado unas actuaciones clave, que incluyen liberar más capacidad de conexión a la red, revisar el criterio de potencia de cortocircuito, e introducir requisitos previos como el derecho de uso de los terrenos e hitos administrativos posteriores.

Asimismo, ha señalado como necesaria la revisión de la remuneración de la generación para dar señales a largo plazo que atraigan la inversión, facilitando la firma de contratos PPA, revisando el diseño del mercado marginalista e introduciendo subastas homologables internacionalmente.

Además, se remarcó la importancia de blindar la rentabilidad razonable de las plantas existentes en el 7,398% actual, lo que trasladaría un mensaje de estabilidad regulatoria.

Las asignaturas pendientes para el autoconsumo

El autoconsumo va a seguir creciendo a ritmo sostenido. Bajo el nuevo marco regulatorio liberalizado, sin las barreras del RD 900/2015, se espera que se instalen unos 300 – 400 MW/año

A este respecto, se hace necesaria la finalización de la regulación de detalle de la compensación de excedentes y del autoconsumo colectivo y la implantación de su registro, así como la regulación de la conexión a red para facilitar los trámites de las instalaciones y, en especial, de aquellas sin excedentes.

Co., Ltd.")