La región APAC seguirá siendo el mayor mercado de cogeneración hasta 2025

De acuerdo con GlobalData, la región Asia-Pacífico (APAC) seguirá siendo el mercado de cogeneración más grande del mundo debido a un aumento en la capacidad de las instalaciones, liderada por países como China, India y Japón.

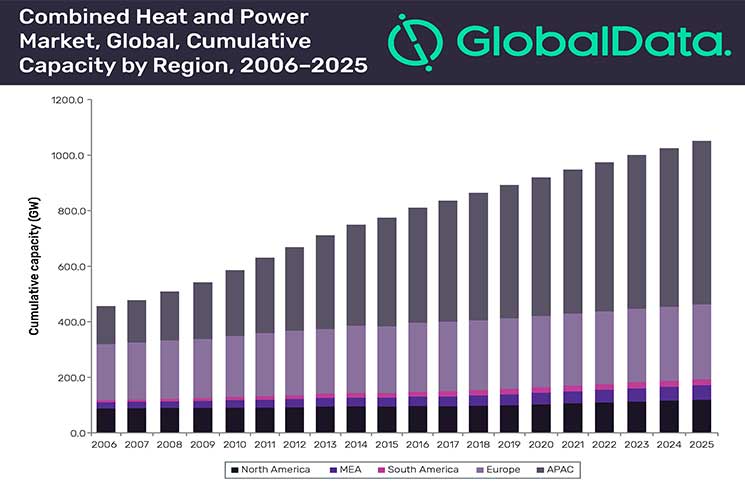

El último informe de la compañía, «Combined Heat and Power Market, Update 2019– Global Market Size, Segmentation, Regulations, and Key Country Analysis to 2025» revela que se estima que la capacidad global de cogeneración crezca significativamente de 864,2 GW en 2018 a 1.050,5 GW en 2025 , debido a importantes adiciones de capacidad por parte de China e India.

Asia-Pacífico (APAC) es la región más grande en términos de adiciones de capacidad neta y capacidad acumulada de cogeneración en 2018. La capacidad de cogeneración en China aumentó significativamente a una tasa de crecimiento anual compuesto del 13%, de 79,8 GW en 2006 a 347,6 GW en 2018. La capacidad acumulada aumentó especialmente durante 2010-2013 y 2014-2017. Más del 90% de la capacidad instalada total es alimentada por carbón. Durante 2019-2025, se espera que la capacidad acumulada de China aumente de 363,3 GW a 434,4 GW con un crecimiento anual del 3%. Una regla específica que exige que las empresas apaguen y reemplacen las calderas de carbón impulsó a varias compañías a reemplazar las plantas de carbón con sistemas de cogeneración a gas. China también planea agregar más de 12 GW de capacidad de cogeneración con biomasa para 2020 y alrededor de 25 GW para 2035.

Europa fue la región con la mayor capacidad de cogeneración instalada hasta 2009, principalmente debido al desarrollo temprano de la tecnología, los objetivos de reducción de emisiones y las instalaciones de gran capacidad en los principales países como Rusia, Países Bajos, Alemania y Reino Unido. En 2010, la región APAC superó a Europa al agregar capacidades mientras que Europa se estancó en su ya alto nivel. Los gobiernos de la región APAC están firmemente comprometidos con un mix energético más limpio y están apoyando la evolución de dichas tecnologías a través de diversas políticas e iniciativas de I+D.

La licitación competitiva basada en subastas se ha convertido en un mecanismo popular en los últimos años para impulsar a la cogeneración en la mayoría de los mercados clave. Países como Reino Unido, Alemania y Francia tienen un mecanismo de subasta para varias tecnologías, incluida la cogeneración. Alemania presentó su primera subasta regular de cogeneración en diciembre de 2017, en la que se adjudicó una capacidad de 82 MW a un precio promedio de 46,10 $/MWh. Además de las subastas regulares de cogeneración, Alemania también presentó ofertas innovadoras para determinar el papel de las plantas de cogeneración en la descarbonización del suministro de electricidad y calor. Las ofertas innovadoras en Alemania asignaron 21 MW en junio de 2018 y atrajeron tres ofertas de 13 MW en diciembre de 2018.

El marco regulatorio y las estructuras políticas que respaldan a la cogeneración en varias regiones y países han llevado a un desarrollo significativo de la industria global de la cogeneración y han impulsado a los países líderes en cogeneración hacia trayectorias de crecimiento. A raíz de la creciente preocupación por la seguridad energética y el medio ambiente, se espera que muchos países refuercen sus mecanismos de apoyo a la cogeneración, lo que ayudará a esta industria a mantener el crecimiento en los próximos años.

Co., Ltd.")