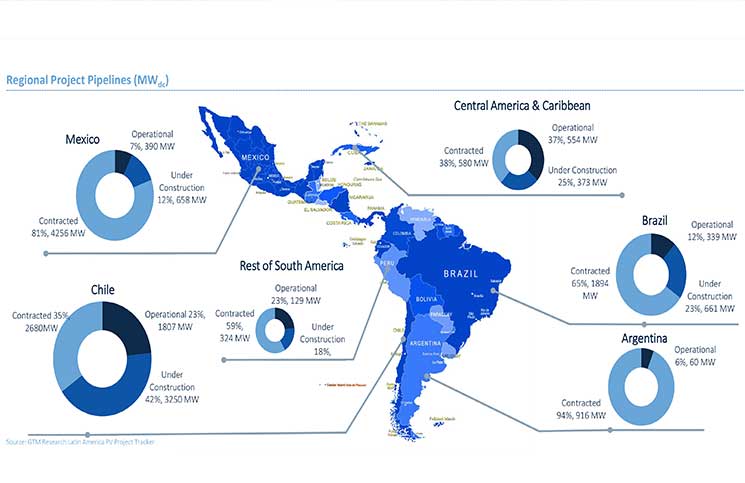

México, crece la cartera de proyectos fotovoltaicos

De acuerdo con el Latin America PV Playbook de GTM Research, México tiene actualmente la mayor cartera de proyectos fotovoltaicos contratados de toda Latinoamérica. Se espera que Latinoamérica aumente significativamente su participación en la demanda de energía fotovoltaica, y que la región en su conjunto asuma más del 6% de la demanda mundial de energía fotovoltaica en 2017, sobre la base de un fuerte crecimiento en varios mercados importantes como México y Chile. Varios mercados clave en crecimiento incluyen a Argentina y Colombia, con el gigante regional, Brasil, capaz de recuperar fuerza una vez más gracias a la recuperación económica.

La energía solar a gran escala lidera a todos los otros segmentos de la fotovoltaica en toda la región, donde la energía solar está superando los precios de otras tecnologías en las subastas y capturando gran parte de la cuota de mercado de las energías renovables no convencionales. En la segunda mitad de 2016, los precios de la energía solar alcanzaron un nivel bajo, no sólo en Latinoamérica, sino también a nivel mundial con los 29 $/MWh de para subasta de suministro nacional de agosto en Chile. La generación distribuida está en alza en algunos mercados como México y Brasil, donde están en vigor esquemas como la medición neta y otros incentivos.

La inversión en el sector se impulsa mediante la introducción de reformas tributarias, asociaciones con bancos de desarrollo y fondos para proyectos específicos de renovables. Sin embargo, debido a los bajos precios de la fotovoltaica, la financiación de proyectos de baja tasa de retorno es uno de los esfuerzos más desafiantes para los promotores. Sin embargo, la recuperación económica y el correspondiente crecimiento de la demanda de energía ayudará a sostener la inversión regional en energías renovables en 2017.

Entre algunas causas de preocupación en varios mercados se incluyen desde la depreciación de la moneda (México y Brasil) a cambios políticos siempre presentes. El consumo de electricidad per cápita de Latinoamérica sigue siendo relativamente bajo en comparación con los países de la OCDE. El FMI revisó las proyecciones de crecimiento para Latinoamérica y el Caribe a 1,2% en 2017, con crecimientos más débiles de lo esperado del PIB en los principales mercados como Brasil, Chile, México y Argentina.

Argentina y Colombia listas para recortar la participación de los «Tres Grandes» en la demanda solar en Latinoamérica

La subasta de Argentina despeja el camino para contratar casi 1 GW de fotovoltaica mediante el programa RenovAR, un vehículo que establece metas y maneras para que prospere la energía limpia en el país hasta 2025, para el que el país tiene un objetivo del 20% de generación renovable. RenovAR Ronda 2 se dará a conocer tan pronto como en marzo, para iniciar el proceso de más proyectos que se añadirán más allá de 2018.

Colombia está siguiendo un poco los pasos de varios de sus vecinos latinoamericanos. Debido a que Colombia sólo funciona con empresas privadas de servicios públicos, muchos proyectos fotovoltaicos son sólo para autoconsumo sin incentivos adecuados, como la medición neta. En la última hoja de ruta para la expansión de la energía, sólo se apuntaron 150 MW de energía solar en 2035, pero ese número debería ser superado ya en 2018.

México pasará 2017 iniciando la inmensa cartera de 4,2 GW emitida en 2016. Se está firmando, localizando y buscando financiación de proyectos, pero la continua devaluación del peso está perjudicando la confianza en si los retornos de los proyectos serán altos.

Chile sigue siendo el líder en potencia fotovoltaica instalada acumulada en Latinoamérica. Chile experimentará un retroceso en 2017. Los proyectos esperan para conectarse a una red ya congestionada, pero Chile añade a la red más proyectos de más de 50 MW.

Brasil puede ser la mayor economía de Latinoamérica, pero una recesión y un exceso de suministro de electricidad nublan el futuro desarrollo del mercado fotovoltaico, pasando por proyectos ya contratados.

2016, año de sorpresas de subastas a escala comercial

En 2016 las subastas de México y Argentina sorprendieron y superaron las expectativas, señalando la primera etapa para una construcción prometedora.

En el caso de México, existía la duda de si la transición energética propuesta se proyectaba para beneficio de la energía solar, especialmente para la escala de servicios públicos. Antes de la primera subasta de energía en marzo, había muchas opiniones divergentes sobre si la energía fotovoltaica sería capaz de competir con otras fuentes de energía como la eólica y el gas natural. Estas reservas demostraron ser exageradas ya que la fotovoltaica se erigió como la ganadora absoluta en ambas subastas de servicios públicos que totalizan 4,2 GW de potencia a precios tan bajos como 33 $/MWh.

Argentina fue un absoluto elemento comodín en la dinámica global de la fotovoltaica en la región. El presidente Macri mostró señales de revivir un sector envejecido y poco competitivo cuando fue elegido a finales de 2015, pero la rapidez de los cambios en el sector fue inesperada. En total, a través de 2 rondas de subastas, Argentina sumó cerca de 1 GW de fotovoltaica a escala de servicios público9s. Fue, sin embargo, la introducción de la financiación y las metas de energía renovable en 2016 lo que colocó a la solar para el éxito a largo plazo.

La mayor economía de la región, Brasil, fue víctima de varios factores macroeconómicos, desde la inestabilidad política hasta la sequía. Estos factores disminuyeron la demanda total de electricidad respecto al año anterior en un 0,7%, y fue el principal impulsor de la cancelación para ambas subastas previstas para 2016, en las que la energía solar debía ser parte. Casi 700 MW de proyectos licitados desde 2014 permanecerán vigentes después de que se desechase la idea de una potencial cancelación.

Tendencias regionales en 2017

Brasil fue incapaz de tomar un descanso en casi todas las facetas del mercado en 2016. Se espera que 2017 sea un año de repunte para la fotovoltaica ya que la economía crece de forma incremental. También se espera que ANEEL tenga en cuenta la capacidad hidroeléctrica al planificar futuras subastas de suministros. Se espera que los segmentos comercial e industrial agreguen unos 50-80 MW.

La última subasta de suministro de la CNE en Chile, en realidad resultó ser un éxito de la fotovoltaica. Los promotores trabajaron astutamente alrededor de la estructura de licitación en bloque para asegurar la generación durante 24 horas usando otras tecnologías para una parte del proyecto solar. Se espera que la interconexión SIC-SING avance entre principios y mediados de 2018.

Las recientes subastas en México marcaron el vencimiento de los permisos del antiguo esquema. Los proyectos subastados están ahora en fase de financiación, lo que no será un obstáculo fácil de superar dados los bajos índices de rendimiento calculados en algunos proyectos. Los instaladores han rentabilizado los clientes con tarifas DAC, pero las tasas de las clases industriales también están aumentando. Se prevé que la mayoría de las instalaciones de generación distribuida de 2017 tengan lugar en esta clase.

La descongelación de las relaciones internacionales ha dado un empuja al interés por desarrollar energías renovables en Cuba. La finalización de una planta de 50 MW a escala comercial y una subasta de 100 MW conducirán a un mayor interés en el país debido a sus necesidades de demanda. Colombia puede ser considerada como la nueva Argentina, con un gobierno más estable y con necesidad de fuentes de energía más limpias y baratas. Sin embargo, Colombia enfrenta limitaciones de políticas y de incentivos.

Co., Ltd.")