Vestas sigue dominando el mercado de aerogeneradores, pero sus competidores se están acercando

Los desarrolladores pusieron en marcha casi 61 GW de aerogeneradores a nivel mundial en 2019, en comparación con los 50 GW del año anterior. La mayoría de ellos en tierra (88%), pero la proporción de aerogeneradores instalados en alta mar está creciendo, hasta cuatro puntos porcentuales, hasta el 12%.

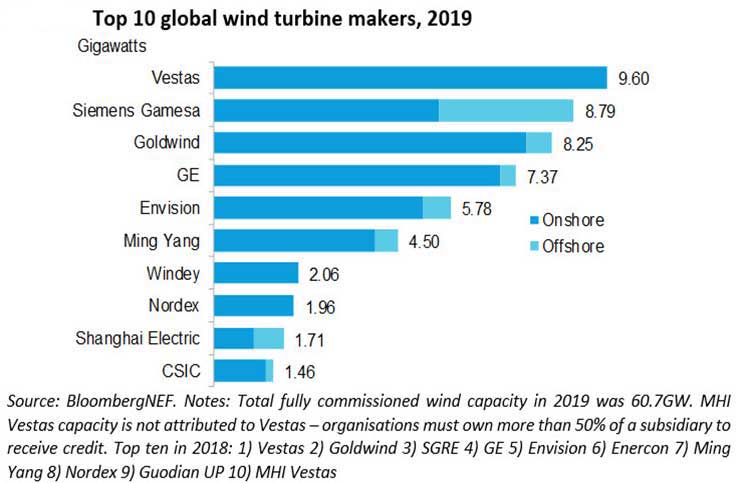

Solo cuatro fabricantes representaron más de la mitad, o el 55%, de las máquinas desplegadas: Vestas de Dinamarca, Siemens Gamesa de España, Goldwind de China y General Electric de EE. UU.

Los últimos datos de BloombergNEF (BNEF) muestran que Vestas mantuvo su corona como el principal fabricante mundial de aerogeneradores. La gran actividad en eólica marina impulsó a Siemens Gamesa al segundo lugar, en comparación con el cuarto del año anterior.

De los diez principales fabricantes de aerogeneradores terretres, Vestas sufrió la mayor caída de su cuota de mercado, bajando cuatro puntos porcentuales hasta el 18%, a medida que sus competidores ganaron terreno. Los cinco primeros permanecen sin cambios, pero en el grupo de persecución, un año fuerte para las instalaciones chinas llevó a Ming Yang, Windey y Dongfang Electric al sexto, séptimo y noveno puestos, respectivamente.

Casi la mitad de todos los megavatios nuevos instalados en EE.UU. fueron de GE, lo que le permitió alcanzar el primer lugar en su mercado local, superando a Vestas. GE superó a su rival al suministrar un 40% más que en 2018, mientras que el total de instalación de Vestas fue estable. Siemens Gamesa disfrutó del mayor repunte que cualquiera de los jugadores en los EE.UU., triplicando sus números de 2018 y quitando el tercer lugar a Nordex.

La actividad más débil en mercados específicos afectó a algunas empresas. Enercon y Senvion vieron caer la capacidad puesta en servicio a medida que el mercado eólico terrestre de Alemania colapsó debido a la escasez de sitios disponibles, litigios y plazos de entrega prolongados para los proyectos. Suzlon sufrió un destino similar en India, donde los desafíos para la ejecución de los proyectos resultaron en que las instalaciones no cumplieran con las expectativas.

Las adiciones totales de energía eólica en tierra en 2019 fueron de 13,3 GW en las Américas, 9 GW en Europa (incluidas Turquía y Rusia) y 0,5 MW en África y Oriente Medio, mientras que Asia Pacífico representó 30,4 GW. La base de datos de BNEF registró nuevos parques eólicos que comenzaron operaciones comerciales en 43 países.

Las instalaciones en alta mar de Siemens Gamesa en aguas europeas le permitieron batir por completo a su competencia. La compañía conserva la posición número uno en el mercado eólico marino después de más que duplicar sus cifras de instalación respecto a 2018. La compañía puso en servicio casi 2 GW solo en Reino Unido, incluidos 1,2 GW del proyecto Hornsea Project One.

Tom Harries, jefe de investigación eólica en BNEF, declara: “Este año excelente para la energía eólica marina es solo el comienzo. Si miramos más allá de una posible caída en 2020, las instalaciones se acelerarán, rompiendo la barrera de los 10 GW/año en 2023. Esta perspectiva de crecimiento ha llevado a una intensa competencia entre los fabricantes de aerogeneradores. Por el momento, la ventaja radica en el fabricante que vende el aerogenerador más potente. Industrializar la producción de un aerogenerador ligeramente más pequeño a través de volúmenes más altos podría reducir los costes y los precios. Las oportunidades para que los fabricantes de aerogeneradores compensen precios más bajos con contratos de mantenimiento a largo plazo son menos claras que en la eólica terrestre”.

Co., Ltd.")