World Energy Outlook 2018 examina los patrones futuros del sistema energético global en un momento de incertidumbres crecientes

El sector energético mundial está sufriendo grandes transformaciones, desde la creciente electrificación hasta la expansión de las energías renovables, las turbulencias en la producción de petróleo y la globalización de los mercados del gas natural. Para todas las regiones y combustibles, las decisiones políticas de los gobiernos determinarán la forma del sistema energético del futuro.

En un momento en que los factores geopolíticos ejercen nuevas y complejas influencias en los mercados energéticos, subrayando la importancia crítica de la seguridad energética, el World Energy Outlook 2018 (WEO 2018), la publicación insignia de la Agencia Internacional de Energía, detalla las tendencias energéticas mundiales y el posible impacto que tendrán en el suministro y demanda, las emisiones de carbono, la contaminación del aire y el acceso a la energía.

El análisis WEO, basado en escenarios, describe diferentes posibles futuros para el sistema energético para todos los combustibles y tecnologías. Ofrece un contraste con diferentes vías, basadas en las políticas actuales y planificadas, y aquellas que pueden cumplir los objetivos climáticos a largo plazo en virtud del Acuerdo de París, reducir la contaminación del aire y garantizar el acceso universal a la energía.

Mientras que la geografía del consumo energético continúa su desplazamiento histórico hacia Asia, el WEO 2018 encuentra señales mixtas en el ritmo y la dirección del cambio. Los mercados petroleros, por ejemplo, están entrando en un período de renovada incertidumbre y volatilidad, incluida una posible brecha de suministro a principios de 2020. La demanda de gas natural está en aumento, borrando las conversaciones sobre sobreabundancia, mientras China emerge como un consumidor gigante. La energía solar fotovoltaica avanza, pero otras tecnologías de bajas emisiones de carbono y especialmente las políticas de eficiencia aún requieren un gran impulso.

En todos los casos, los gobiernos tendrán una influencia crítica en la dirección del futuro sistema energético. Según las políticas actuales y planificadas, modeladas en el Escenario de Nuevas Políticas, la demanda de energía crecerá en más de un 25% hasta 2040, lo que requerirá una inversión anual de más de 2.000 b$ en nuevos suministros de energía.

El análisis de la AIE muestra que más del 70% de las inversiones mundiales en energía estarán impulsadas por los gobiernos y, como tal, el mensaje es claro: el destino energético del mundo reside en las decisiones gubernamentales. La elaboración de políticas e incentivos adecuadas serán fundamentales para cumplir los objetivos comunes de garantizar el suministro de energía, reducir las emisiones de carbono, mejorar la calidad del aire en los centros urbanos y ampliar el acceso básico a la energía en África y en otros lugares.

El análisis muestra que el consumo de petróleo crece en las próximas décadas, debido al aumento de la demanda de productos petroquímicos, de camiones y de la aviación. Pero cumplir con este crecimiento a corto plazo implica que deben duplicarse las aprobaciones de proyectos de petróleo convencional desde sus bajos niveles actuales. Sin tal aumento en la inversión, la producción de esquisto en EE.UU., que ya se ha expandido a un ritmo récord, tendría que agregar más de 10 millones de barriles por día desde hoy hasta 2025, el equivalente a agregar otra Rusia al suministro global en siete años lo que sería una hazaña históricamente sin precedentes.

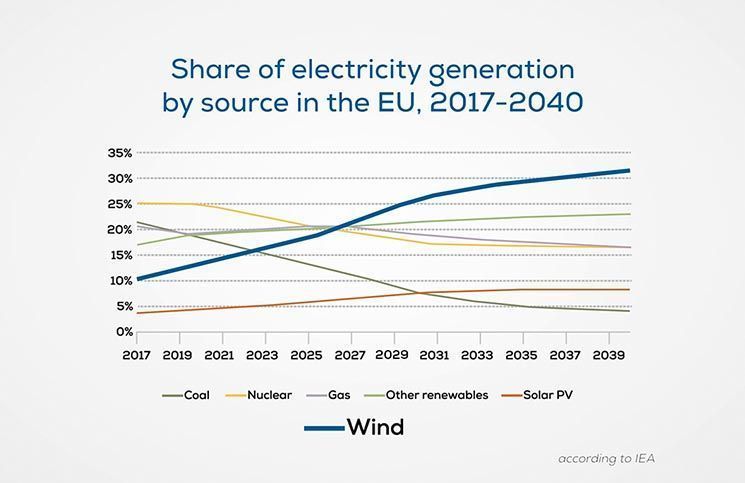

En los mercados energéticos, las energías renovables se han convertido en la tecnología de elección, y representan casi dos tercios de las adiciones de capacidad global hasta 2040, gracias a la caída de costes y las políticas gubernamentales de apoyo. Esto está transformando el mix energético mundial, con el porcentaje de renovables en la generación elevándose a más del 40% para 2040, desde el 25% actual, a pesar de que el carbón sigue siendo la fuente más grande y el gas sigue siendo la segundo más grande.

Esta expansión trae importantes beneficios ambientales, pero también un nuevo conjunto de desafíos que los responsables políticos deben abordar rápidamente. Con una mayor variabilidad en los suministros, los sistemas energéticos deberán hacer de la flexibilidad la piedra angular de los futuros mercados de electricidad para mantener las luces encendidas. El problema es cada vez más urgente, ya que los países de todo el mundo están incrementando rápidamente su participación en la energía solar fotovoltaica y eólica, y requerirán reformas de mercado, inversiones en red, así como mejoras en las tecnologías de respuesta a la demanda, como contadores inteligentes y tecnologías de almacenamiento en baterías.

Los mercados eléctricos también están experimentando una transformación única con una mayor demanda generada por la economía digital, los vehículos eléctricos y otros cambios tecnológicos. Como parte de su inmersión en el sector de la electricidad este año, el WEO 2018 también examina el impacto de una mayor electrificación en el transporte, los edificios y la industria. El análisis encuentra que una mayor electrificación llevaría a un máximo en la demanda de petróleo para 2030 y reduciría la dañina contaminación atmosférica. Pero tendría un impacto insignificante en las emisiones de carbono sin mayores esfuerzos para aumentar la proporción de fuentes renovables y bajas en carbono.

El Escenario de Desarrollo Sostenible de la AIE ofrece un camino para cumplir con diversos objetivos climáticos, de calidad del aire y de acceso universal de manera integrada. En este escenario, las emisiones globales de CO2 relacionadas con la energía alcanzan su punto máximo alrededor de 2020 y luego entran en un descenso abrupto y sostenido, totalmente en línea con la trayectoria requerida para alcanzar los objetivos del Acuerdo de París sobre el cambio climático.

Pero la mayoría de las emisiones relacionadas con la infraestructura energética ya están esencialmente bloqueadas. En particular, las centrales eléctricas de carbón, que representan un tercio de las emisiones de CO2 relacionadas con la energía en la actualidad, representan más de un tercio de las emisiones acumuladas hasta 2040. La gran mayoría de ellas están relacionadas con proyectos en Asia, donde en promedio las plantas de carbón tienen solo 11 años de edad y les quedan décadas de funcionamiento, en comparación con los 40 años de edad promedio en EE.UU. y Europa.

«Hemos revisado toda la infraestructura energética actual y en construcción en todo el mundo, como centrales eléctricas, refinerías, automóviles y camioneS, calderas industriales y calentadores domésticos, y encontramos que representarán aproximadamente el 95% de todas las emisiones permitidas en los objetivos climáticos internacionales en las próximas décadas», dijo el Dr. Birol.

Esto significa que si el mundo se toma en serio el cumplimiento de sus objetivos climáticos, a partir de hoy, debe existir una preferencia sistemática por la inversión en tecnologías energéticas sostenibles. Pero también debemos ser mucho más inteligentes en la forma en que usamos nuestro sistema energético existente. Podemos generar cierto margen de maniobra al expandir el uso de la captura y utilización y almacenamiento de carbono, el uso del hidrógeno, y mejorar la eficiencia energética. Para tener éxito, esto requerirá un esfuerzo político y económico global sin precedentes».

Co., Ltd.")